面对基金份额转让,我们已经连续讨论了两篇文章:分别从本案是否构成私募基金不得“保本保收益”的矛盾与违反,以及本案的判决的结果实际导致投资人“进可求高额收益,退可守本金和利息”的合理性,在前两篇文章中进行分析和讨论。本文为基金份额转让系列的最后一篇,这一篇我们选择以基金管理人为视角,探讨基金管理人该如何履行其管理职责,方能有效规避基金份额转让时的法律风险;如何操作才能让基金管理人不该背的“锅”不背?

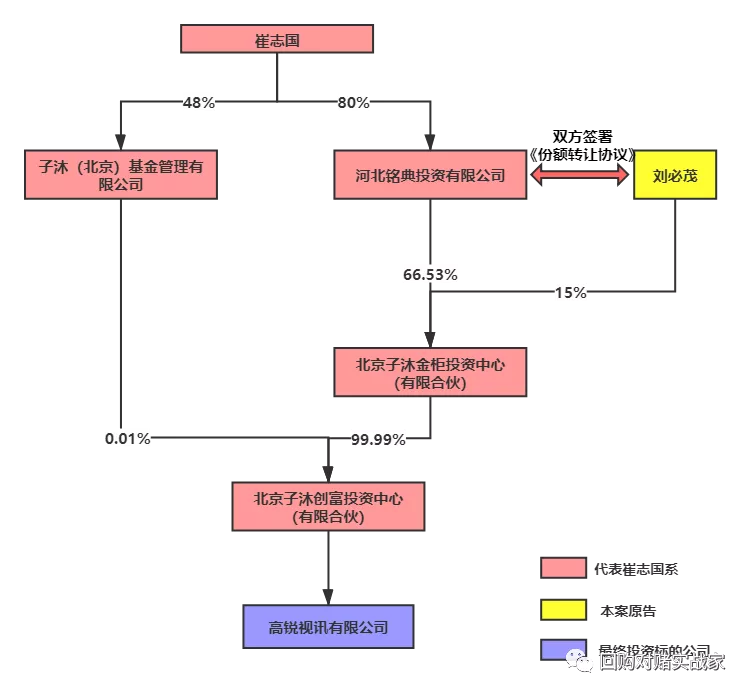

2019年10月11日,江苏盐城市中级人民法院对“河北铭典投资有限公司、北京子沐创富投资中心等与刘必茂合伙企业财产份额转让纠纷”(2019)(苏09民终1568号)一案作出终审判决。本案中,刘必茂与河北铭典投资有限公司(“铭典投资”)于2016年11月12日签订《合伙份额转让协议》,铭典投资将其持有的部分基金份额,转让给刘必茂。此外,刘必茂还与铭典投资及其关联方子沐创富、君锐投资、崔志国(详见下图红色背景的“崔志国系”)于2016年11月12日签订了一份《补充协议》。本案所涉基金的最终投资标的为高锐视讯公司3.33%的股权,因高锐视讯拟通过重大资产重组的方式并入上市公司,为此,铭典投资及其关联方在《基金份额转让协议》及《补充协议》均做出了书面承诺:

《基金份额转让协议》:铭典投资承诺“保证刘必茂受让的合伙份额最终投资于高锐视讯重组上市项目”。

《补充协议》:“丙(子沐创富)、丁(君锐投资)、戊(崔志国)方为本协议项下的还款义务及原协议中的义务承担无限连带责任,……丙、丁方保证……所持有的高锐视讯有限公司的股权不存在或有风险。”

最终高锐视讯的重组上市未能成功,因此刘必茂认为铭典投资构成对协议承诺事项的违反,并要求子沐创富、君锐投资、崔志国对铭典投资返还刘必茂支付的合伙份额价款2000万元并赔偿损失承担连带清偿责任,因各方协商未果,刘必茂诉至法院。

本案经盐城经济技术开发区人民法院一审,江苏省盐城市中级人民法院二审终审,法院判决铭典投资需向刘必茂还本付息,子沐创富、君锐投资、崔志国对铭典投资的返还义务及赔偿损失应承担连带清偿责任。这不免引发我们的思考,为何已备案的基金份额转让行为会因投资标的公司的重组上市失败,而导致份额转让方及其关联方(包括基金管理人)均需对基金份额受让方,承担还本付息的法律责任呢?法院的审判思路及观点又为何呢?1.原因一:法院认为“保证项目上市”构成诱导性陈述

本案中给基金管理人招致风险的关键条款是补充协议中第四条的约定:“丙(子沐创富)、……为原协议中的义务承担无限连带责任,……保证所持有的高锐视讯有限公司的股权不存在或有风险。”庭审时双方对保证的范围认定产生分歧,各执一词,子沐创富不承认保证内容为项目重组上市。

法院认为,案涉合伙份额的层层持有本身存在较大的交易风险,铭典投资应尽到更大的善意提醒、通知等义务。在刘必茂受让份额过程中,铭典投资实际控制人崔志国曝料 “重大关键利好,证监会已确定通过此次重组”、“上交所已审核通过”等诸多“内幕”消息,来诱导刘必茂投资或增资。显然,铭典投资未尽到善意转让方所应尽到的重大交易事项通知、风险告知、信息披露等义务。又结合本案刘必茂与铭典投资订立合同的背景,铭典投资控制人崔志国在向刘必茂披露高锐视讯所谓可靠性内幕消息后,刘必茂才信赖其信息订立合同,合同目的显然为追求退出时获益,法院最终认定争议条款中“最终投资于高锐视讯重组上市项目”应当解读为铭典投资确保高锐视讯重组上市项目成功。而高锐视讯上市失败导致刘必茂合同目的不能实现,铭典投资构成根本违约。2.原因二:基金管理人作为普通合伙人,应对合伙企业债务承担无限连带责任

该案法院终审判令解除合伙份额转让协议。由于合伙份额转让的《补充协议》第4条明确约定,子沐创富等对原协议即合伙份额转让协议中的义务承担无限连带担保责任。基于该约定,子沐创富作为连带责任保证人应对铭典投资的债务承担连带清偿责任。而子沐基金作为子沐创富、君锐投资的普通合伙人,根据《合伙企业法》的规定,有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任。因此,子沐基金应当在子沐创富、君锐投资不能清偿以上债务时承担无限连带责任。实践中,对于基金LP采用权益转让方式退出时,根据不同情形共计有以下四种方式:(一)LP将财产份额部分转让给合伙企业原有LP。

(二)LP将财产份额全部转让给合伙企业原有LP。

(三)LP将财产份额部分转让给合伙企业以外的投资者。

(四)LP将财产份额全部转让给合伙企业以外的投资者。

本案的铭典投资作为基金份额持有人,转让的标的为已备案的基金的LP,且为部分转让,故属于上述第三种情形。结合本案判决结果及目前合法有效的法律法规,“LP将财产份额部分转让给合伙企业以外的投资者”,我们特提示以下操作性建议:- 对于外部转让,需注意取得GP同意并且其他LP放弃优先购买权,方可对外转让基金份额,如转让行为发生时,该基金《有限合伙协议》份额转让存在其他特殊约定的,各方均需遵守;

- 新加入的LP与转让方签署权益转让协议时,各方均需留意份额转让协议中是否约束了存在较大风险的承诺性事项,例如承诺重组上市成功或超预期的良好发展前景等,避免该等承诺未来无法实现时,被法院认定为“诱导性陈述”;

- 签署协议后,需注意履行以下程序:一是完成相应的合伙企业工商变更,包括原有LP出资变更和LP增加的变更;二是已备案的基金产品,新的LP需要履行私募基金合格投资者确认流程,包括提供合格投资者资产证明、参与风险调查问卷、签署风险揭示书等;三是按照基金合同要求完成新LP入伙程序;

- 作为私募基金产品的基金管理人,需注意完成的程序包括:一是合格投资者的确认流程;二是按照基金合同要求完成新LP入伙程序;三是在中基协的备案系统中完成产品季度更新项下的私募基金投资者信息更新。四是对于已经备案的私募基金,需留意受让人是否满足合格投资者的要求。即新入伙的LP出资需大于等于100万元。

综上,面对已备案的基金份额转让行为,协议签署和流程控制同等重要,这样有助于发生法律纠纷时厘清法律关系,明晰法律责任,避免基金管理人及已备案的基金承担不该承担的法律责任。