专业文章

在建设工程领域,尤其是政府投资和以政府投资为主的建设项目中,通常在招标文件或施工合同中预设“以审计结论作为结算依据”的条款(以下简称“审计前置条款”),已属行业通例。该条款的设计初衷,在于强化财政资金使用的合规性与效益性,然而,受审计因周期冗长、审计标准与施工实际脱节、审计结论主观性较强等问题,引发大量工程结算纠纷。注:本文所称审计前置条款,特指合同约定以国家审计机关 / 财政投资评审中心结论作为工程最终结算依据的条款,并区分行政审计与社会审计 / 造价审核。

司法裁判中,法院对审计前置结算条款的效力认定,以当事人意思自治为核心,结合合同约定清晰度、履行事实、主体身份、审计程序合法性等因素综合判断,裁判尺度呈现类型化特征。本文以合同主体关系为分类标准,系统梳理发包人与承包人、承包人与分包人两大场景下的裁判规则,区分支持以审计结论结算与不支持以审计结论结算两类裁判结果,结合最新立法与典型案例,为工程实务中的条款设计、风险防控、争议解决提供专业指引。

第一部分:发包人与承包人之间的审计前置结算条款的争议裁判规则

支持以审计结论作为结算依据的情形

(一)基本裁判规则:合同明确约定审计结算条款,尊重当事人意思自治

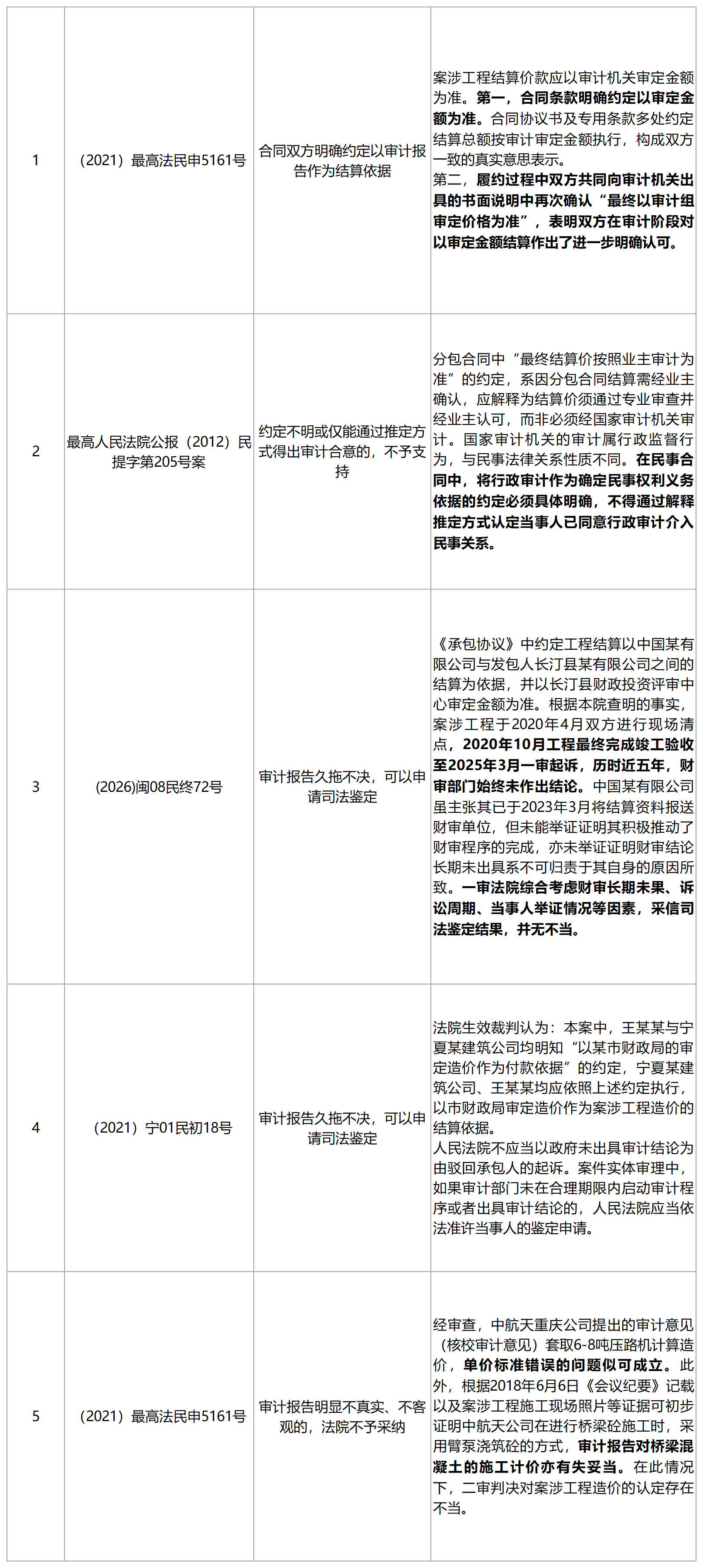

建设工程施工合同明确约定“以财政评审结论作为结算依据”或“以审计机关出具的审计报告为准”的,法院一般予以支持。最高人民法院(2008)民一他字第4号答复中明确:财政部门对财政投资的评定审核是国家对建设单位基本建设资金的监督管理,不影响建设单位与承建单位的合同效力及履行。但是,建设合同中明确约定以财政投资的审核结论作为结算依据的,审核结论应当作为结算的依据。

最高人民法院《2015年全国民事审判工作会议纪要》指出,当事人约定以审计机关出具的审计报告作为结算依据的,应按约定处理;四川省高级人民法院《关于审理建设工程施工合同纠纷案件若干疑难问题的解答》第17条、广东省高级人民法院《关于审理建设工程合同纠纷案件疑难问题的解答》第11条均明确,合同约定以审计结论作为结算依据的,原则上应尊重当事人意思自治。(2021)最高法民申1739号、(2017)最高法民终912号、(2025)黑01民终3351号、(2015)民一终字第94号、(2018)最高法民终651号等案例均遵循此裁判规则。

需特别指出的是,即便合同约定明确,审计报告在建设工程合同纠纷中并非当然的定案依据,其法律性质属于证明工程价款等案件事实的证据材料。法院对审计报告的真实性、合法性、合理性负有司法审查义务,不宜不经审查即直接采纳。

(二)非主合同文本形成有效审计合意

建设工程项目周期较长,从招投标至最终结算期间,发承包双方均可能形成审计合意,该合意不仅体现于施工合同,亦可体现在招投标文件、补充协议、会议纪要、承诺书、委托函等往来书面文件中。

(2019)最高法民终80号案中,招标文件与施工合同约定不一致,法院依据《建工司法解释二》第十条认定应以招投标文件作为结算依据,实质上认可了招投标文件中的审计合意;(2019)最高法民终922号案中,备案施工合同虽被认定无效,但双方事后签订的《补充协议》明确约定“以最终审计决算为准”,结合发包人事业单位性质及财政拨款来源,法院认定双方已达成以审计作为结算依据的合意;(2023)最高法民申3338号案中,《代建合同》虽未约定以审计为准,但双方在合同履行过程中通过《会议纪要》《承诺书》《委托函》等书面文件,承包人明确表示以审计机关的审计结论作为结算依据,法院认定该一致意思表示对双方具有约束力。上述案例表明,审计合意的达成不以施工合同明确约定为限,双方在招投标阶段或合同履行过程中通过书面文件形成的一致意思表示,同样构成有效的审计前置约定。

(三)承包人以实际行为默示认可审计结算

当建设工程施工合同未明确约定以审计结论作为结算依据时,承包人通过出具书面函件、参与审计过程、签收审计报告、对审计方式不提出异议等行为,表明其接受以审计结论作为结算依据的,司法实践倾向于认定该行为构成对原结算方式的事后变更或补充,对双方具有法律约束力。

从类案裁判规则来看,法院在认定承包人是否构成“行为认可”时,主要考察以下因素:其一,承包人是否以书面形式明确请求或同意审计机关介入;其二,承包人是否实际参与审计程序并在过程中未对审计方式本身提出异议;其三,承包人是否在审计结论作出后签收或依据审计报告进行结算。(2021)京民再79号、(2022)最高法民再47号、(2020)最高法民申2425号、(2019)最高法民申6222号等案中均遵循上述审查逻辑作出裁判。

该裁判路径表明:审计合意的达成不以书面合同明确约定为限,承包人的实际履行行为同样可产生与明确约定相同的法律效果。

不支持以审计结论作为结算依据的情形

(一)约定不明或者推定适用:缺乏明确的审计合意

合同中没有明确、具体约定以审计报告或者财审结论作为结算依据的,司法实践中主流的观点认为,不能通过解释推定的方式认定双方达成了以审计报告作为结算依据的合意。即便合同约定“待竣工审计完成后支付”、“资金来源为财政资金”或合同签订主体为行政机关,均不足以当然推定该合意存在。

实践中,虽有个别案例通过体系解释支持了以审计报告为准,但此类裁判属少数情况。如(2025)晋01民终5409号一案中,法院认为即使合同未直接写明“财政审计”或“财政评审”,但约定“待竣工审计完成后支付”,结合“资金来源为财政资金”的合同背景,可通过合同体系解释,认定“竣工审计”指向财政评审,并以审计合同为结算依据。

从举证责任分配的角度来看,主张以审计结论作为结算依据的一方(通常为发包人),应就双方已达成明确、具体审计合意的事实承担举证责任。当合同条款存在歧义或约定不明时,依据《民法典》第四百九十八条之规定,应作出不利于格式条款提供方的解释。这一规则在涉及政府投资项目的格式合同中尤具实践意义——发包人作为招标文件和合同文本的提供方,若其在拟定条款时未能以清晰、无歧义的语言明确审计条款的约束力,则由此产生的约定不明风险应由其自行承担,法院不宜通过解释方式补充当事人的意思欠缺。

综上,主流的裁判观点认为,国家审计机关的审计系对工程建设单位的一种行政监督行为,审计人与被审计人之间因国家审计发生的法律关系与本案当事人之间的民事法律关系性质不同。因此,在民事合同中,当事人若欲以行政审计结论作为确定民事权利义务的依据,该约定必须具体、明确、无歧义,而不得依赖推定方式予以认定。此立场在(2018)最高法民再185号、(2020)粤民申9311号和(2019)粤01民终21324号、(2019)最高法民终1588号等案件中得到贯彻。

(二)发包人怠于履行报审义务,审计久拖不决,准许司法鉴定

建设单位负有积极推进审计进程的义务,作为报审义务主体,应当及时、主动报送审计材料,推进审计进展。若建设单位无充分正当的理由,在合理期限内怠于履行报审义务,导致审计结论长期缺位,人民法院会基于公平原则,准许当事人申请司法鉴定以确定工程价款,避免结算僵局无限期延续。

法院在审理此类案件时,倾向于对建设单位是否履行报审义务进行查明,相关义务的具体标准可以参照地方性法规判断。(2021)豫民再199号、(2020)最高法民终630号和(2018)最高法民终258号案中,法院均未将审计报告作为结算依据,而是通过司法鉴定方式确定工程造价。

(三)审计报告经司法审查存在瑕疵,不予采纳

审计报告在建设工程合同纠纷中,实质上属于证明工程进度、工程量及工程价款等案件事实的证据材料,而非当然的定案依据。法院对审计报告的真实性、合法性、关联性负有司法审查义务,不宜不经审查即直接采纳。若法院经审查或当事人有证据证明审计报告存在明显不真实、不客观、不合理之处,审计报告将不作为结算依据。

(2019)最高法民申3864号、(2021)最高法民申1739号、(2018)最高法民终651号、(2021)最高法民申6126号等案件,均体现了人民法院对审计报告进行实质性司法审查的裁判立场。

第二部分:承包人与分包人之间审计前置结算条款的特殊裁判规则

承包人与分包人之间的审计条款争议,除适用前述发包人与承包人之间的基本规则外(包括:分包合同明确约定以审计报告为准的,按约定处理;约定不明或仅能通过推定方式得出审计合意的,不予支持;审计部门无正当理由长期未出具结论的,可申请司法鉴定;审计报告明显不真实、不客观的,法院不予采纳),还存在基于合同链条关系以及分包合同无效下的特有裁判规则。

分包链条中审计条款的效力穿透

在建设工程合同体系中,若分包合同虽未直接约定以审计结论作为结算依据,但明确援引总包合同条款,相当于嵌入了“发包人—承包人—分包人”的合同体系之中。若约定“以总包合同为准”或“对承包方具有同等约束力”,且分包人在签订分包合同时已知晓总包合同中存在审计前置约定的,该审计条款对分包人具有约束力,此系在合同约定下对合同相对性原则的有限突破。

法院在认定援引条款的效力时,主要考察以下因素:其一,援引条款是否明确具体,能否清晰指向总包合同中的审计约定;其二,分包人在签订合同时是否知晓或应当知晓总包合同中的审计条款;其三,审计结论是否已被总包合同双方所接受并实际作为结算依据。

从类案裁判规则来看,援引条款具有逐层传递效力。通过合同链条中的连续援引,总包合同中的审计条款可以逐层传递至最底层分包人。如(2025)闽09民终1594号案中,分包合同通过连续援引“以建设单位与甲方签订的施工合同内容为准”,最终将总包合同中的审计条款传递至实际施工人,法院认定应当受审计条款约束。又如(2017)川01民初886号案中,分包合同明确约定“以甲方与业主签订的总承包合同为依据”进行结算,且总包合同作为附件一并签署,法院认定分包人已知悉并接受审计条款,应以审计结论作为结算依据。

需特别注意的是,若承包人未在签订分包合同时向分包人披露总包合同中的审计条款,或援引条款表述模糊(如仅笼统表述为“以业主审计为准”),则不能通过解释推定的方式认定分包人接受审计条款的约束。最高院公报(2012)民提字第205号案中,法院明确“业主审计”表述模糊,不能解释为国家审计,以行政审计作为结算依据的约定应当具体明确,不得通过解释推定。

分包合同无效的情况下,

审计条款作为结算约定仍可参照适用

根据《民法典》第七百九十三条规定,建设工程施工合同无效的,但建设工程经验收合格的,可以参照合同关于工程价款的约定折价补偿承包人。实践中,分包合同常常因为实际施工人不具备相应施工资质或违反招投标的流程而被认定无效但其中关于“以政府审计结论作为结算依据”的条款,系双方就工程价款计价方式所作的真实意思表示,其效力并不因合同整体无效而当然归于消灭。

如(2017)渝01民终5550号案中,法院明确认定,合同因违反资质管理规定而无效,但“以政府审计结论作为结算依据”的条款系双方真实意思表示,仍可作为确定工程价款的参照依据。重庆高院典型案例亦持相同立场,认为分包合同虽因层层转包而无效,但审计条款作为双方对结算方式的合意,在工程竣工验收合格的前提下,应当予以参照适用。(2016)渝0109民初3377号案进一步确立了该裁判规则,该系列案件刊登于《人民司法·案例》2018年第17期,颇具权威性。

第三部分:法律风险提示与合规建议

对发包人(建设单位)的合规建议

(一)条款设计:明确无歧义,完备核心要素

禁用 “竣工审计”“业主审核” 等模糊表述,直接约定:“本工程最终结算价款以 [审计机关 / 财政评审中心] 出具的正式审计 / 评审报告为准”;

补充约定:审计启动时间、资料报送范围、审计期限、异议程序、逾期未出具审计报告的处理方式。

(二)程序合规:积极履行报审义务,留存全过程证据

及时报送完整结算资料,保留报送回执、催办函、沟通记录;

妥善保管审计征求意见稿、工作底稿、往来函件,证明审计程序合法、结论公允。

(三)争议应对:以审计报告的证据效力为核心抗辩

若承包人质疑审计结论,提交审计过程文件证明结论合理性;

避免怠于报审,防止法院突破审计条款委托司法鉴定。

对承包人(施工单位)的建议

(一)签约风控:审慎接受审计条款,设置风险边界

政府投资项目必须约定审计条款的,明确审计期限、核减率上限、逾期鉴定规则;

拒绝模糊表述的审计条款,防止被推定适用。

(二)履行风控:避免默示认可,隔离审计风险

未约定审计结算的,不签署 “同意以审计结论结算” 的书面文件;

配合审计时,书面声明:“配合审计程序不视为认可审计结论为最终结算依据”。

(三)救济路径:打破审计僵局,主动维权

审计久拖不决的,向发包人发书面催告函,固定怠于报审证据;

合理期限内未出具审计报告的,直接向法院申请司法鉴定;

对瑕疵审计报告,提交施工资料、签证、会议纪要等证据推翻审计结论。

对分包人(实际施工人)的风控建议

(一)知情权保障:拒绝被动绑定审计条款

签约时要求总包人披露总包合同全文,重点核查审计条款;

援引总包条款的,明确约定审计条款对分包人无约束力,或约定分包结算以双方确认的造价为准。

(二)无效合同应对:参照审计条款,同时保留鉴定权

合同无效且工程合格的,可主张参照审计条款结算;

审计结论不合理的,直接申请司法鉴定,不受上游审计结果约束。

(三)主动维权:不等待上游审计,及时主张价款

审计长期无果的,无需等待总包与发包人结算,直接起诉并申请司法鉴定。

建设工程“审计前置条款”争议的司法审判实践,核心是平衡行政监督、意思自治、公平原则三大价值:约定明确则优先适用,约定不明则不予推定,程序瑕疵则突破条款,审计结论违法则不予采信。

对工程各方主体而言,唯有以司法裁判规则为导向,优化条款设计、规范履约行为、固定关键证据,才能从源头防范审计结算纠纷,实现合法权益的最大化保障。

文章延伸

本文作者

*实习生蒋可对本文亦有贡献