专业文章

近三年来,金融监管进入 “强问责” 时代,“穿透式监管”“终身追责”“巨额罚没” 成为高频关键词。金融机构董监高作为 “掌舵人” 和 “守门人”,其履职行为直接关系金融市场稳定与投资者利益,一旦触碰合规红线,必将面临严厉追责。笔者检索并精选了五起 2023-2025 年官方公示的典型案例,覆盖银行、基金、信托、保险四大核心金融领域,均来自证监会、国家金融监督管理总局、最高人民检察院等权威渠道。通过还原违规过程、剖析追责逻辑,让读者直观感受金融机构董监高合规监管的四个趋势。

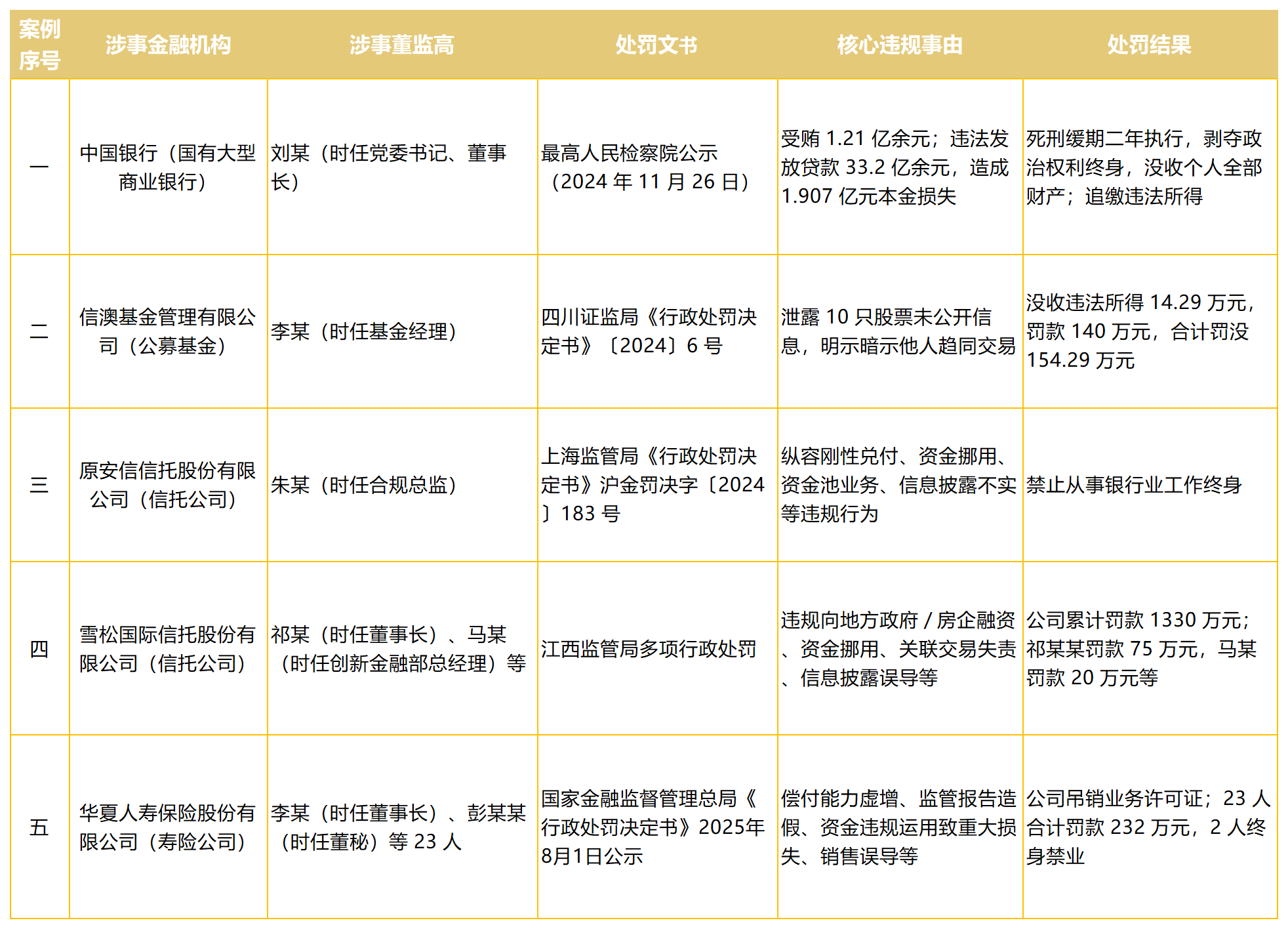

中国银行原董事长

刘某受贿、违法发放贷款案

[核心信息 ]

公示渠道:最高人民检察院官网公示(2024 年 11 月 26 日)

金融机构类型:国有大型商业银行(中国银行)

涉事董监高:刘某(时任中国银行党委书记、董事长,曾任中国进出口银行党委副书记、行长)

案例来源:最高人民检察院官网

https://www.spp.gov.cn/zdgz/202411/t20241126_674331.shtml

[违规过程详实还原 ]

2010 年至 2023 年长达 13 年的任职期间,刘某利用其在中国进出口银行、中国银行的核心领导职务便利,构建起 “权力寻租 + 违规放贷” 的双重腐败链条。在受贿层面,他为相关单位和个人在贷款融资、项目合作、人事安排等事项上提供帮助,非法收受财物共计折合人民币 1.21 亿余元。

在违法发放贷款层面,2017 年底至 2020 年初,刘某在担任中国进出口银行行长、中国银行董事长期间,明知相关企业不符合贷款发放的核心条件,仍违反法律规定,推动银行向相关企业发放贷款共计 33.2 亿余元,造成贷款本金损失 1.907 亿余元。

[处罚结果与监管逻辑 ]

2024 年 11 月 26 日,山东省济南市中级人民法院一审公开宣判:刘某因受贿罪被判处死刑,缓期二年执行,剥夺政治权利终身,并处没收个人全部财产;因违法发放贷款罪被判处有期徒刑十年,并处罚金人民币十五万元,决定执行死刑,缓期二年执行,剥夺政治权利终身,并处没收个人全部财产;对刘某受贿犯罪所得财物及孳息依法予以追缴,上缴国库。

核心风险点:董监高 “一把手” 权力滥用,将职务便利转化为个人私利,既触碰职务犯罪红线,又违反金融机构审慎经营规则,属于 “决策主导型” 重大违规。

监管逻辑:对国有金融机构核心高管的追责,体现了 “零容忍” 原则 —— 无论职务高低、任期长短,只要侵害国家金融利益、破坏金融秩序,必将依法严惩,彰显了维护国有金融资产安全的坚定决心。

信澳基金原基金经理

李某泄露未公开信息案

[核心信息 ]

处罚文书:中国证券监督管理委员会四川监管局行政处罚决定书〔2024〕6 号

金融机构类型:公募基金管理公司(信澳基金管理有限公司)

涉事董监高:李某(时任信澳基金 “信澳匠心臻选”“信澳周期动力” 基金经理,核心投研高管)

案例来源:中国证券监督管理委员会四川监管局官网

http://www.csrc.gov.cn/sichuan/c104900/c7520875/content.shtml

[违规过程详实还原 ]

李某于2015 年入职信澳基金,自 2020 年起担任“信澳匠心臻选”“信澳周期动力” 基金经理,全面负责基金运作计划、投资指令下达等核心工作,知悉其所管理的信澳基金组股票交易等未公开信息。

2021 年 7 月 9 日至 2023 年 4 月13 日期间,李某利用与张某的密切关系(张某明知其基金经理身份)向张某泄露因职务便利获取的信澳基金组交易“迈得医疗”“金一文化”“洛阳钼业”“太钢不锈”“圣龙股份”“中触媒”“润禾材料”“拓尔思”8只股票的未公开信息。

2023 年 8 月 31 日,李某在微信聊天中向张某泄露 “中国卫星”“中国卫通” 两只股票的的未公开信息,明示、暗示张某从事相关交易。同日,张某控制使用“张某”中信建投证券账户同期于信澳基金组账户交易上述2只股票,趋同交易金额共计2,407,386元,趋同交易盈利142,889.49元。

[处罚结果与监管逻辑 ]

四川证监局依据《证券投资基金法》相关规定,作出重磅处罚:没收李某违法所得 14.29 万元,并处以 140 万元罚款(其中泄露未公开信息罚款 80 万元,明示暗示交易罚款 60 万元),合计罚没 154.29 万元。

核心风险点:基金投研高管利用职务便利泄露未公开信息,触碰 “公平交易” 红线,属于 “主动违法型” 违规,是公募基金行业重点监管的合规风险。

监管逻辑:本案明确了公募基金投研高管的信息保密义务 —— 未公开信息不仅不能用于个人交易,也不得泄露给他人用于交易,即使未直接获利,仅泄露信息也将面临重罚;高额罚没体现了监管对基金行业 “信息公平” 的严格守护,倒逼投研高管坚守职业底线。

原安信信托合规总监朱某终身禁业案

[核心信息 ]

处罚文书:国家金融监督管理总局上海监管局《行政处罚决定书》沪金罚决字〔2024〕183 号

金融机构类型:信托公司(原安信信托股份有限公司)

涉事董监高:朱某(时任原安信信托合规总监)

案例来源:国家金融监督管理总局上海监管局官网

https://www.nfra.gov.cn/branch/shanghai/view/pages/common/ItemDetail.html?docId=1191669&itemId=1000

[违规过程详实还原 ]

朱某承诺信托财产不受损失或保证最低收益,违规将信托财产挪用于非信托目的的用途,违规开展非标准化理财资金池等具有影子银行特征的业务,未真实、准确、完整披露信息。

[处罚结果与监管逻辑 ]

国家金融监督管理总局上海监管局作出处罚决定:对朱某采取禁止从事银行业工作终身的处罚。

核心风险点:合规负责人 “履职失守”,未能发挥 “第一道防线” 作用,纵容影子银行、刚性兑付等违规行为,属于 “监督失职型” 违规。

监管逻辑:本案凸显了对金融机构 “关键合规岗位” 的严格要求 —— 合规总监等高管不仅要自身合规,更要对公司整体合规体系负责,若因失职导致违规行为持续发生,必将承担终身禁业的严厉后果,倒逼合规负责人切实履行监督职责。

雪松信托多位高管违规案

[核心信息 ]

处罚文书:国家金融监督管理总局江西监管局多项行政处罚(含高管个人罚单)

金融机构类型:信托公司(雪松国际信托股份有限公司,原中江国际信托)

涉事董监高:祁某(时任雪松信托董事长)、马某(时任雪松信托创新金融部总经理)等多位核心高管

案例来源:东方财富网

https://wap.eastmoney.com/a/202312292948009331.html

[违规过程详实还原 ]

雪松信托违规向地方政府提供融资及接受地方政府承诺函担保;违规接受政府承诺函担保;向开发商资质不达标的房地产开发项目提供融资;财务管理存在重大风险,调拨固有资金供大股东使用未如实记账;部分固有资产未计提减值准备;薪酬管理不合规;信托项目成立不审慎;投后管理不尽职,导致信托资金被挪用;向“四证”不全的房地产开发项目提供融资;信托项目管理不尽职,致使信托财产受到损失;违规向政府购买服务项目提供融资;重大关联交易管理不尽职;信托计划投前调查不到位,导致信托财产受到损失。

时任雪松信托董事长的祁某,对雪松信托财务管理存在重大风险,调拨固有资金供大股东使用未如实记账;薪酬管理不合规;信托项目成立不审慎;重大关联交易管理不尽职事项负有责任。

时任雪松信托创新金融部总经理马某,对雪松信托以现金管理类产品的名义误导投资者、违规审批债券质押式回购交易、信托产品净值化管理不到位、未按规定向投资者披露信息事项负有责任。

[处罚结果与监管逻辑 ]

国家金融监督管理总局江西监管局对雪松信托累计罚款超 1330 万元,对涉事高管作出差异化处罚:祁某被罚款 75 万元(单一个人最高罚款);马某被给予警告并罚款 20 万元。值得注意的是,该公司前董事长裘某因涉嫌洗钱罪、赌博罪被公安机关通缉,形成 “行政追责 + 刑事追责” 的双重惩戒。

核心风险点:董监高 “决策失范 + 执行违规 + 监督缺位” 三重失守,涉及关联交易、资金挪用、违规投向、信息披露等多重合规红线,属于 “系统性违规”。

监管逻辑:本案体现了对信托行业 “全链条追责” 的监管思路 —— 从董事长到业务部门总经理,无论层级高低,只要参与违规决策或未履行监管职责,都将被追责;同时凸显 “穿透式监管” 原则,即使公司更名、高管换届,历史违规责任也无法豁免。

华夏人寿原董事长李某系列违规案

[核心信息 ]

处罚文书:国家金融监督管理总局《行政处罚决定书》(2025 年 8 月1日公示)

金融机构类型:全国性寿险公司(华夏人寿保险股份有限公司)

涉事董监高:李某(时任华夏人寿董事长)、彭某某(时任董事会秘书)、赵某某(时任总经理)等 23 名核心高管及关键岗位负责人

案例来源:国家金融监督管理总局官网

https://www.nfra.gov.cn/cn/view/pages/ItemDetail.html?docId=1219958&itemId=4113&generaltype=9

[违规过程详实还原 ]

华夏人寿报送的报告中存在虚假记载和重大遗漏、客户信息不真实、产品宣传材料不合规、虚假列支费用、违规大幅虚增偿付能力、违规运用资金造成重大损失等。

[处罚结果与监管逻辑 ]

国家金融监督管理总局作出顶格处罚,形成 “机构极刑 + 个人重罚” 的双重惩戒:

机构层面:吊销华夏人寿业务许可证;

个人层面:23 名责任人合计罚款 232 万元,其中,对李某等12人撤销任职资格;对张某等3人禁止进入保险业1年;对李某禁止进入保险业3年;对贾某禁止进入保险业5年;对于某禁止进入保险业8年;对赵某等2人禁止进入保险业10年;对李某等2人终身禁止进入保险业。

核心风险点:董监高 “决策层主导造假 + 全链条协同违规 + 内控完全失效”,触碰偿付能力造假、资金违规运用、消费者权益侵害等多重核心红线,属于 “系统性违规”。

监管逻辑:本案凸显保险业监管三大趋势 —— 一是对 “偿付能力真实性” 零容忍,造假直接触发市场退出;二是 “分层追责”,从董事长到部门负责人无一豁免;三是 “终身禁业” 覆盖核心决策层与关键岗位,彻底否定违规者职业操守,彰显守护保单持有人利益和金融市场稳定的坚定决心。

近三年金融机构董监高

合规监管核心趋势

从上述五起真实案例可以看出,近三年金融机构董监高合规监管呈现出四大趋势:

一是追责层级上移,“一把手” 成为重点监管对象。刘某、李某、祁某等机构核心高管被严惩,打破了 “高管免责” 的侥幸心理,凸显 “权责对等” 原则 —— 职位越高、权力越大,承担的合规责任越重。

二是处罚力度加码,“终身追责” 成为常态。无论是刘某的死缓判决,还是朱某、李某的终身禁业,都表明监管部门对严重违规行为的处罚不再 “点到为止”,而是采取 “一罚到底” 的严惩措施,形成强大震慑;同时,高额罚没(如李某罚没 154 万元、雪松信托罚款 1330 万元)成为重要惩戒手段,实现 “罚款到痛”。

三是违规类型全覆盖,从 “主动违法” 到 “被动失职” 均追责。案例既包括信息泄露、受贿、数据造假等主动违法行为,也涵盖合规监督失职、信贷管理缺位等被动履职问题,明确 “不作为、慢作为、乱作为” 均属于合规红线,无任何免责空间。

四是监管协同强化,跨部门联合惩戒成趋势。刑事案件与行政处罚并行(如刘某案、裘某案)、机构处罚与个人追责同步(如雪松信托案、华夏人寿案),形成 “监管 - 稽查 - 司法” 的全链条追责体系,让违规者无处可逃。

金融行业是经营风险的行业,合规是生存发展的生命线。对于董监高而言,任何 “心存侥幸” 的违规行为都将付出沉重代价,监管风暴之下,唯有坚守合规底线、切实履行履职责任,才能行稳致远。

案例核心信息对照表

本文作者