专业文章

*本文首发于LexisNexis律商网

随着全球资产配置需求的持续升温,QDII(Qualified Domestic Institutional Investor“合格境内机构投资者”)基金作为国内主体参与出海投资的核心工具之一,一直有着较高的市场关注度。然而,从投资者反馈与市场调研来看,国内多数投资者对 QDII 基金的认知仍存在模糊地带,尤其是在分类边界界定、与同类出海产品的差异区分,以及基金管理人资质要求等关键维度。与此同时,境外市场固有的波动特性、汇率波动带来的收益折损风险,以及境内外监管规则的差异所暗藏的合规隐患,进一步放大了针对QDII基金投资决策的复杂性。

作为QDII基金系列文章的开篇,笔者将结合多年的实操从业经验,从QDII基金的分类标准、与 QDLP基金的核心对比、QDII基金管理人资质要求三个核心维度,结合现行法律法规与市场实践,以律师的视角为各位拆解QDII基金的底层逻辑。

QDII基金的典型分类

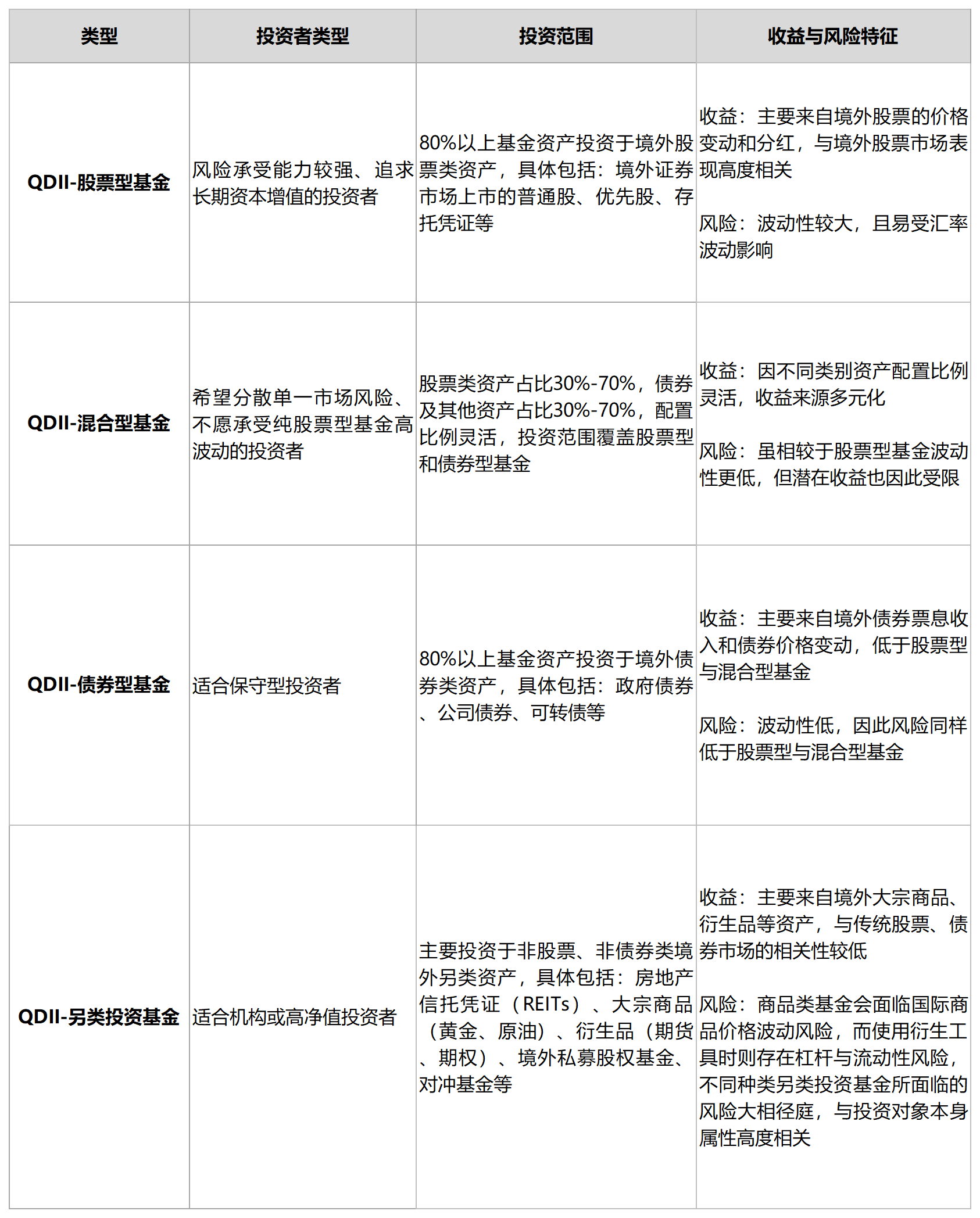

QDII基金并非单一的基金产品,而是根据投资标的、风险收益特征划分的“产品矩阵”。根据中国证券监督管理委员会(“中国证监会”)于2007年6月18日发布的《合格境内机构投资者境外证券投资管理试行办法》(简称“《QDII试行办法》”)和《中国证券监督管理委员会关于实施〈合格境内机构投资者境外证券投资管理试行办法〉有关问题的通知》(简称“《QDII试行办法通知》”),以及2014年7月7日发布的《公开募集证券投资基金运作管理办法》(简称“《管理办法》”),QDII基金根据投资对象可主要分为股票型、混合型、债券型、另类投资型四大类,笔者从投资者类型、投资范围以及收益与风险特征这三个主要维度进行梳理和对比,具体详见下方的表格:

通过以上表格不难发现,QDII基金可以投资的底层资产种类繁多,除了投资股票、债券等产品,还可以投资大宗商品、房地产信托与金融衍生品等,而每一大类的QDII基金旗下又会衍生出许多不同种类的投资标的。与此同时,市场上投资者的投资理念与目标亦是多样化的,每一位投资者可以依照自身的类型与期望选择投资的QDII基金产品。

QDII与QDLP的要素对比

提到QDII基金,很多人会询问类似的名词QDLP(Qualified Domestic Limited Partner,“合格境内有限合伙人”)或QDIE(Qualified Domestic Investment Enterprise,“合格境内投资企业”)。这些专业名词基金容易被投资者当作同类“境外投资工具”,但实则在投资者门槛、投资范围、风险水平等方面存在较大差异。QDLP基金更多偏向为一级基金的底层投资逻辑,而QDII基金的底层投资标的则比较多元化,多数是可以公开市场交易的二级投资标的。

QDLP/QDIE虽然在跨境资产管理行业里经常被提及,但目前中国并无现行法律文件对此术语的内涵进行统一的定义。业界通常将QDLP/QDIE制度理解为“通过资格审批并获取投资额度的试点管理企业,向境内合格投资者募集资金,并设立试点投资主体,投资境外一级和/或二级市场的制度”。

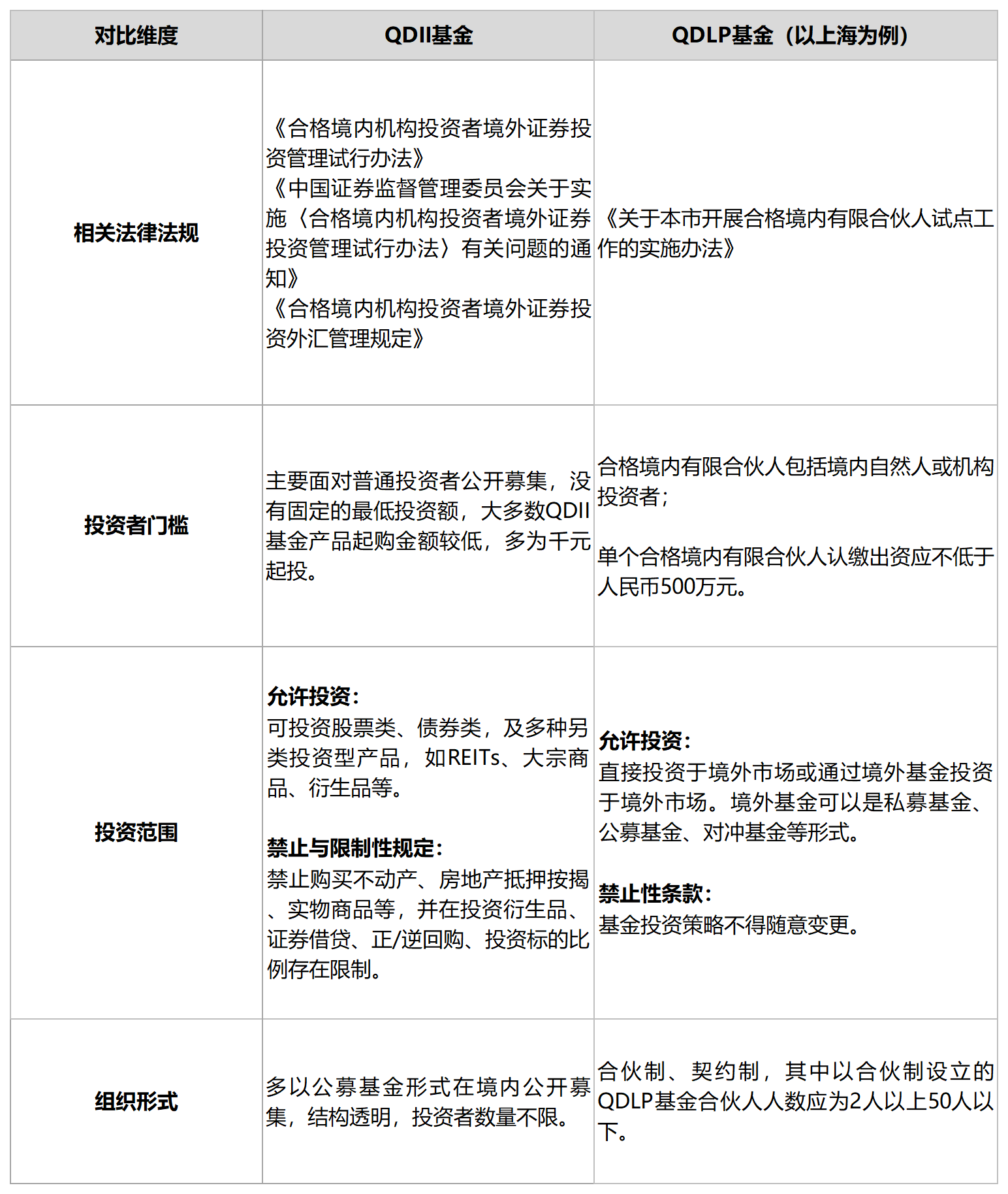

由于QDLP/QDIE制度在全国范围内在不同地区实行试点,因此各个试点地区的政策规定也有差异。而上海于2012年率先开展QDLP试点工作,并于2017年1月20日出台《关于本市开展合格境内有限合伙人试点工作的实施办法》,且目前仍是QDLP基金注册数量最多的地区,相关实操经验和管理制度相对更为完善。故,本文QDLP基金将以上海地区的有关规定为例,与QDII基金展开多维度对比。

通过上文的表格可以看出,QDII基金和上海试点的QDLP基金相比较,从制度层面看,QDII基金的规范性来源于全国统一的法律法规体系,其核心依据为《QDII试行办法》及相关配套文件,对投资范围、禁止性条款和风险控制均有明确规定。在投资者准入方面,QDII基金通常以公开募集方式面向普通投资者,起点金额较低,覆盖面广,便于广大投资者将境内资金以较低门槛参与境外证券市场,更加亲民。而QDLP基金则属于地方性试点,上海、北京、重庆、海南等地的政策规定均有不同,暂未形成统一的规制标准。由于仅面向符合要求的合格投资者,且基金多采取合伙制形式,因此QDLP基金的受众群体与参与人数有限。由此可见,QDII基金在投资者普适性、产品透明度以及监管框架的统一性方面具有相对优势。

QDII基金管理人资质要求

QDII基金的安全系数与盈利能力,与基金管理人的专业水平息息相关。境外市场涉及多币种结算、跨境监管等复杂情形,也对基金管理人的财务实力、专业水平、风控合规提出了远高于普通境内基金管理人的要求。为确保申请QDII基金管理人的主体满足上述水平标准,中国证监会对申请主体设置了较高的准入门槛。笔者根据《QDII试行办法》中的有关规定,对QDII基金管理人的种类与不同维度的要求进行了汇总:

从上述表格可以看出,根据《QDII试行办法》有关规定,当前我国可以申请QDII基金管理人资质的主体主要包含两类——基金管理公司与证券公司。从资质要求的设置逻辑来看,中国证监会在财务规模、专业人员配置以及内控合规三个维度设定了明确且较高的门槛,主要目的在于确保QDII基金管理人具备跨境投资所需的稳定性与风险承受力。

在财务与规模方面,基金管理公司需具备不低于2亿元的净资产,且资产管理规模达到200亿元以上;证券公司则需维持净资本8亿元以上,并符合净资本与净资产比例要求。这些条件旨在保证管理人拥有充足资金,应对汇率波动、市场下跌及跨境流动性风险。而之所以中国证监会对于两种QDII基金管理人的财务与规模要求不同,是因为两者的业务与风险并不一致。基金管理公司主要负责资产管理,不承担自营、交易负债、融资业务等,因此对其资本结构的压力较低,监管更看重其管理规模与资产稳定性。而对于证券公司,其通常涉及自营交易、杠杆业务、市场自营风险敞口,因此其净资本水平被视为核心风险缓冲指标。

在专业人员与内控合规两方面,中国证监会对于两类QDII基金管理人采用了统一的要求。专业人员方面,QDII基金管理人被要求至少配备具备5年以上境外投资经验的中级以上管理人员,以及若干具备3年以上经验的人员,这反映了跨境投资对于专业背景与国际市场操作经验具有高度依赖性。而在内控与合规方面,要求管理人治理结构健全、制度完善,且在近三年无重大监管处罚或立案调查,这体现了监管机构对长期合规经营记录的重视。

综上,相较于国内普通开放式基金,QDII基金投资于海外市场,且面向普通投资者,投资门槛较低,为广大投资者提供了一个全球资产配置的可靠路径,并能够有效分散单一市场的系统性风险。同时,相较于QDLP基金等其他跨境投资基金,QDII基金投资者可以选择全球范围内更为广泛的投资对象。然而,正是由于QDII基金涉及跨境投资,在实操过程中会面临汇率波动、境外市场净值波动等风险,中国证监会通过《QDII试行办法》及配套文件对其进行全国性统一规范,亦通过对基金管理公司、证券公司两类QDII基金管理人主体,在财务与规模、专业人员、内控与合规三方面提出严格要求。

作为QDII基金系列文章的开篇,本文从法律规制与实操落地双重视角,从QDII 基金的分类逻辑、与 QDLP 基金的核心差异,以及管理人的资质门槛三大维度进行了梳理和拆解。后续系列文章笔者将进一步聚焦QDII 基金业务操作与规范、监管合规、信息披露、发展趋势与市场机遇等实操话题,从法律视角为各位提供具体的解读和总结,以期实现对QDII基金更为全面和专业的了解。敬请期待。

本文作者

* 实习生王云杉对本文亦有贡献