专业文章

2026年3月20日,中国人民银行与国家外汇管理局联合发布《关于印发〈境内企业境外放款管理办法〉的通知》(银发〔2026〕63号,下称“《新办法》”),并于2026年4月20日正式施行。本所律师团队就《新办法》相较原外币、人民币境外放款分散管理制度的主要变化、核心合规要求解析如下。

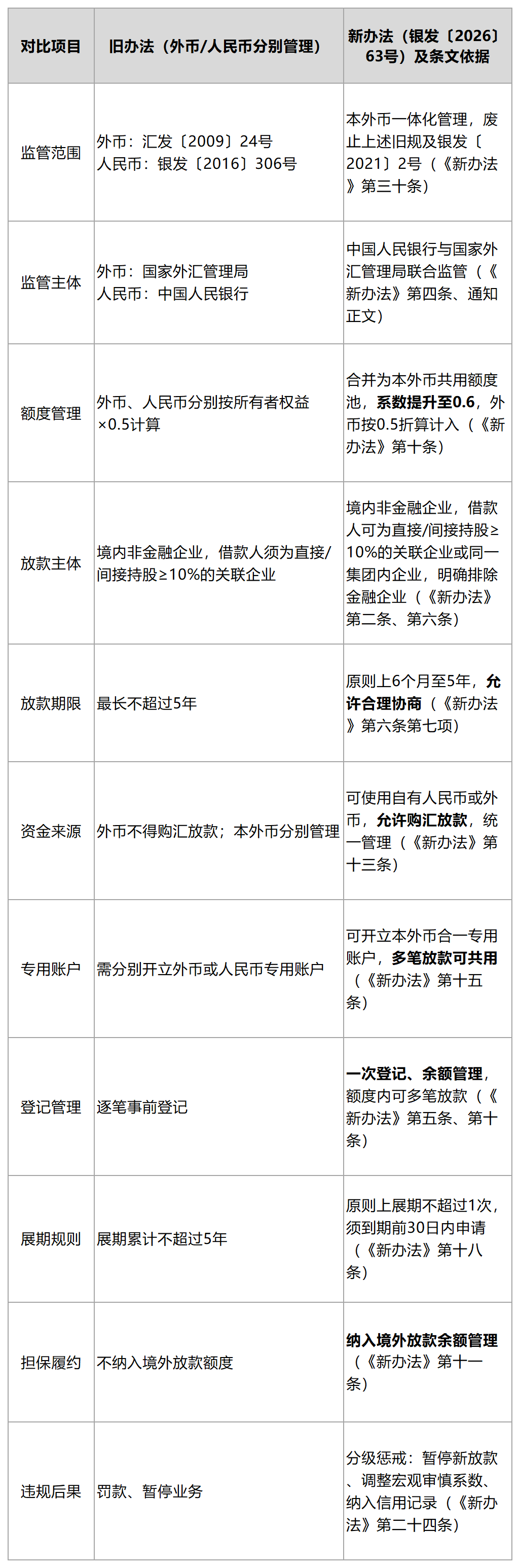

从“双轨”走向“统一”,释放额度空间

《中国人民银行关于进一步明确境内企业人民币境外放款业务有关事项的通知》(银发〔2016〕306号)、(《国家外汇管理局关于境内企业境外放款外汇管理有关问题的通知》(汇发〔2009〕24号))(以下称“《旧办法》”)已被《新办法》废止。《新办法》终结了长期以来人民币境外放款与外币境外放款在登记、期限、资金来源等方面的双轨制管理,首次实现本外币一体化宏观审慎管理。同时,将宏观审慎调节系数从0.5上调至0.6,显著提高了企业境外放款余额上限,体现了监管层支持真实合规跨境资金融通的导向。

新旧对比:主要变化概览

新办法核心制度要点

(一)本外币一体化宏观审慎管理(《新办法》第十条)

条文原文:

“境外放款实行人民币和外币(以下简称本外币)一体化宏观审慎管理。放款人境外放款余额不得超过其境外放款余额上限。

境外放款余额上限=放款人最近一期经审计的所有者权益×宏观审慎调节系数。境外放款余额=∑放款人本外币境外放款余额+∑放款人外币境外放款余额×币种转换因子。”

宏观审慎调节系数:由0.5上调至0.6(通知正文)。

币种转换因子:设置为0.5,外币放款余额需折算后计入,体现本币优先原则。

(二)内保外贷履约纳入额度管理(《新办法》第十一条)

条文原文:

“放款人作为担保人或者反担保人发生内保外贷履约形成的对外债权、以及其他形式的跨境担保履约形成的对外债权,纳入放款人境外放款余额管理。担保履约形成的对外债权余额与放款人境外放款余额之和原则上不得超过放款人境外放款余额上限。如超过……不得为放款人办理新的境外放款登记。”

防范通过担保履约变相实现境外放款。

(三)放款人与借款人须具备实质性关联(《新办法》第六条第三项)

条文原文:

“放款人与借款人具有直接或间接持股关系,或者由同一家母公司直接或间接持股。”

双方均须合法注册、经营良好、近3年无重大违法违规记录(第六条第一、二项)。

放款人须注册成立1年以上(第六条第一项)。

(四)资金来源限于“自有资金”(《新办法》第十三条)

条文原文:

“放款人应使用自有资金(自有人民币、自有外币及自有人民币购汇资金,下同)开展境外放款业务,不得使用个人资金或利用自身债务融资为境外放款提供资金来源。”

禁止使用银行贷款、发债募集资金、员工集资等。

(五)登记有效期与逾期处理(《新办法》第五条、第十八条)

条文原文:

第五条:

“已登记的境外放款金额应在2年(含)内使用,超过2年的,其中未汇出部分自动失效。”

第十八条:

“如境外放款发生全部或部分逾期,放款人不得直接或间接对发生逾期的借款人新增境外放款,办理该笔境外放款资金汇兑和收付的经办行应暂停对发生逾期的借款人新办境外放款资金汇出。”

(六)展期管理(《新办法》第十八条)

条文原文:

“同一笔境外放款原则上展期不得超过一次。借款人不得通过展期规避境外放款本息偿还义务。

境外放款如需展期,放款人应在境外放款到期前至少30日向注册所在地国家外汇局分局申请办理展期登记。”

(七)资金用途限制(《新办法》第十四条)

条文原文:

“境外放款资金应在境外放款协议约定的用途范围内使用,并遵守以下规定:

(一)不得违反国家法律法规和国家宏观调控相关要求。

(二)不得直接或间接用于借款人经营范围之外。

(三)不得用于规避境外直接投资、证券投资等管理政策。

(四)不得违反反洗钱、反恐怖融资、反逃税的相关规定。”

(八)违规分类惩戒(《新办法》第二十四条)

条文原文:

“放款人有下列情形之一的……依据《中华人民共和国中国人民银行法》《中华人民共和国外汇管理条例》等法律法规予以处罚:

(一)未按规定办理境外放款相关登记的。

(二)未按规定提供有效材料或者提供材料不真实的。

(三)境外放款资金来源或资金使用不符合规定的。

(四)未按规定报送有关信息的。

(五)其他违反本办法规定的行为。”

可采取暂停办理新放款、调整宏观审慎系数、纳入跨境信用记录等措施。

(九)存量业务衔接(答记者问及《新办法》第三十条)

存量登记有效且无变更需求的,可继续执行原登记。

涉及金额、期限、主体变更的,须按新规重新申请变更登记。

《新办法》自2026年4月20日起施行,同时废止旧规。

新规可能产生的商业影响

《新办法》的施行,不仅是一次监管框架的并轨与升级,更将深刻影响“走出去”企业的跨境资金管理逻辑。企业若想在合规前提下充分享受政策红利,需在以下几个商业层面做出策略调整:

(一)“额度红利”与“币种选择”的策略性考量

宏观审慎调节系数从0.5上调至0.6,直接释放了可观的放款额度空间,这是最直观的“政策红利”。然而,币种转换因子的存在,使得人民币与外币在占用额度上不再等价。外币放款余额需乘以0.5的币种转换因子后计入总额度,意味着在占用相同额度的情况下,企业可以汇出更多的人民币,或者用更少的额度“预算”汇出同等金额的外币。

这一机制对企业最直接的商业启示是:在额度充裕的情况下,币种选择影响不大;但在额度接近上限时,优先使用人民币放款将比外币放款更“节省”额度。 对于需要长期、稳定向境外子公司输送资金的企业集团而言,年度额度预算的精细化管理将成为一个新课题——需要结合境内外成员企业的币种需求、汇率预期、人民币跨境结算便利化措施等多重因素,通盘规划放款币种和节奏。

(二)“余额管理”对集团跨境资金集中运营管理的适配

《新办法》确立的“一次登记、余额管理”机制,从根本上改变了旧规下逐笔事前登记的繁琐流程。这对于已经建立或计划建立跨境资金集中运营管理的企业是一个重大利好。

具体而言,在额度上限内,企业无需为每一笔新增放款单独报批,可以像使用“信用额度”一样灵活调度资金。这有助于企业简化内部审批流程,缩短资金调配时间,更好地匹配境外成员企业的临时性或季节性资金需求。当然,这一便利性的前提是企业能够建立完善的内部额度使用台账,确保总量不超标。

(三)期限与展期管理:回归真实交易背景

《新办法》“同一笔境外放款原则上展期不得超过一次”的规定,从商业层面终结了过去部分企业通过“滚动展期”将短期放款变相长期化的操作空间。这要求企业在初始签订境外放款协议时,就必须对资金回收期限做出更加审慎和贴近实际的判断。对于确实需要长期资金支持的境外项目,一次性申请更长的放款期限(不超过5年上限)将比后续申请展期更为稳妥。

《境内企业境外放款管理办法》(银发〔2026〕63号)不仅响应了“十五五”规划“推动资本项目高水平开放,服务实体经济”的政策导向,更是标志着我国跨境资本流动管理迈入本外币一体化、宏观审慎与微观合规并重的新阶段。新规在释放额度红利、提升操作便利度的同时,也在资金来源、期限管理、担保履约核算等方面设置了更为精细的合规门槛。对于跨国企业而言,这既是优化境外资金调配效率的政策机遇,也是一次对内部合规管理能力的系统检验。

在实践中,企业往往面临几个现实问题:如何在不突破额度上限的前提下,合理规划放款币种与节奏?存量的旧规放款在新规施行后是否需要变更登记,如何平稳衔接?内保外贷结构是否需要重新评估和调整?展期规则收紧后,长期资金安排如何通过协议条款进行优化?这些问题的答案,并非简单的条文解读所能涵盖,而需要结合企业的股权架构、跨境资金安排、历史合规状况进行个案分析与方案设计。

本团队长期深耕跨境企业合规领域的合规实务,承办大量相关项目。如您在新规理解与适用、存量业务合规衔接、合规制度搭建等方面存在疑问或需求,欢迎随时与我们联系。我们将结合贵司的具体情况,提供兼具合规安全性与商业可行性的专业意见。

本文作者

冯峰

合伙人

上海办公室

fengfeng@vtlaw.cn

张哲豪

合伙人

上海办公室

zhangzhehao@vtlaw.cn

高以琦

律师

上海办公室

gaoyiqi@vtlaw.cn

鲍桐渝

律师助理

上海办公室

baotongyu@vtlaw.cn