专业文章

问题的提出

破产程序的核心任务之一,是将债务人财产变现并向债权人分配。而当债务人财产存在环境污染风险或已受污染时,资产处置便从单纯的经济问题演变为同时涉及法律合规、环境治理和价值发现的多维挑战。

涉环境瑕疵资产,是指因存在环境污染风险或已受污染、含有危险废物、排污许可受限等环境缺陷,导致其交易价值和使用价值受到重大影响的企业资产。在破产程序中,此类资产的处置面临三重困境:

1. 价值困境:环境修复成本难以量化,严重侵蚀资产净价值——受污染土地的市场价值减去修复成本,可能所剩无几,甚至出现"负净值";

2. 责任困境:信息披露不充分可能导致交易后被追索环境责任,管理人和买受人均面临法律风险。

《中华人民共和国生态环境法典》(以下简称《生态环境法典》)(2026年8月15日施行)的实施,将进一步提升环境合规要求,使破产资产处置从单纯关注账面价值,转向综合考量环境成本与绿色价值。本文结合实务经验,对涉环境瑕疵资产的处置与定价问题进行系统梳理。

环境瑕疵资产的常见类型与法律特征

(一)受污染土地

受污染土地(包括工业用地、仓储用地等),是破产程序中最为常见的环境瑕疵资产类型之一。

法律特征方面,《生态环境法典》第439条确立了"污染者负担+土地使用权人兜底"的双层责任机制:

▷ 土壤污染责任人(通常为从事污染行为的企业)负有首要修复责任;

▷ 责任人无法认定的,土地使用权人承担兜底修复责任。

这一规定对破产程序中的资产处置具有深远影响:如果重整投资人收购了破产企业的土地(成为新的土地使用权人),在原污染责任人无法认定时,投资人可能需要承担兜底修复责任。

此外,《生态环境法典》第441条(责任承继条款)规定,土壤污染责任人变更的,由变更后承继其债权债务的单位和个人履行义务并承担费用。这意味着,重整投资人通过股权投资方式取得企业控制权时,若企业仍为土地使用权人,则原企业的土壤污染修复义务可能由重整后的企业(及其投资人)承继。

处置要点:受污染土地的估值模型为:

资产处置净价值 = 土地市场评估价值 - 环境修复成本 - 风险折扣

修复成本可能远超土地本身价值,导致资产"负净值"。在极端情形下,修复成本可能高达数千万元甚至更高。

(二)含有危险废物的设备和原料

含有危险废物的设备和原料(如化工企业的反应釜、储存罐、生产线残余物料等),在处置时面临特殊法律约束。

法律特征方面:

▷ 根据《生态环境法典》第468条,产生、收集、贮存、运输、利用、处置固体废物的单位和个人,应当采取有效措施防止污染;

▷ 根据《生态环境法典》第534条,危废经营须取得许可证;未取得许可证从事危废经营活动的,处罚严厉(第1178-1179条)。

处置要点:

1. 含危废设备不得直接按废旧金属处置,须先行清理危废并经有资质的机构处理;

2. 混合危废原料(如不同种类危废混合堆放)需分类鉴定后方可处置;

3. 危废处置费用在部分案件中已被认定为破产费用。

(三)环保不达标资产

环保不达标的生产设备、环保设施等,在达标改造完成前受到法律严格限制:

▷ 根据《生态环境法典》第1060条,排放污染物不符合排污许可证规定要求且拒不改正的,可能面临按日连续处罚;

▷ 根据《生态环境法典》第1104条,擅自拆除、闲置或者不正常运行污染防治设施等违法行为,依法承担梯度罚款责任。

处置要点:此类资产要么修复后处置,要么连同修复义务一并转让。单纯处置未修复的环保不达标资产,可能给买受人带来法律风险。

环境瑕疵资产的价值评估

(一)传统评估的局限

传统的资产评估方法(如成本法、市场法、收益法),在面对环境瑕疵资产时存在显著局限:

1. 成本法失灵:对于污染地块,修复成本可能远超资产原值,按成本法评估会导致资产价值为零甚至为负;

2. 市场法参照缺失:污染地块往往缺乏可比交易案例,市场法难以适用;

3. 收益法预测困难:环境风险的不确定性使得未来收益的预测极为困难。

(二)环境修复成本的扣减模型

建议采用以下评估模型:

资产处置净价值 = 资产市场评估价值 - 环境修复成本 - 风险折扣

修复成本的构成(参照《建设用地土壤污染状况调查、风险管控和修复效果评估报告评审指南》等技术规范):

1. 土壤污染状况调查费:委托有资质的机构进行调查;

2. 风险管控措施费:采取临时管控措施防止污染扩散;

3. 修复工程费:包括异位修复、原位修复等;

4. 修复效果评估费:修复完成后须进行效果评估;

5. 后期管理费用:包括长期监测等。

风险折扣的确定:对于潜在污染尚未全面调查的情形,买受人通常要求价格折扣。折扣幅度与不确定性正相关——不确定性越高,折扣越大,流拍率越高。

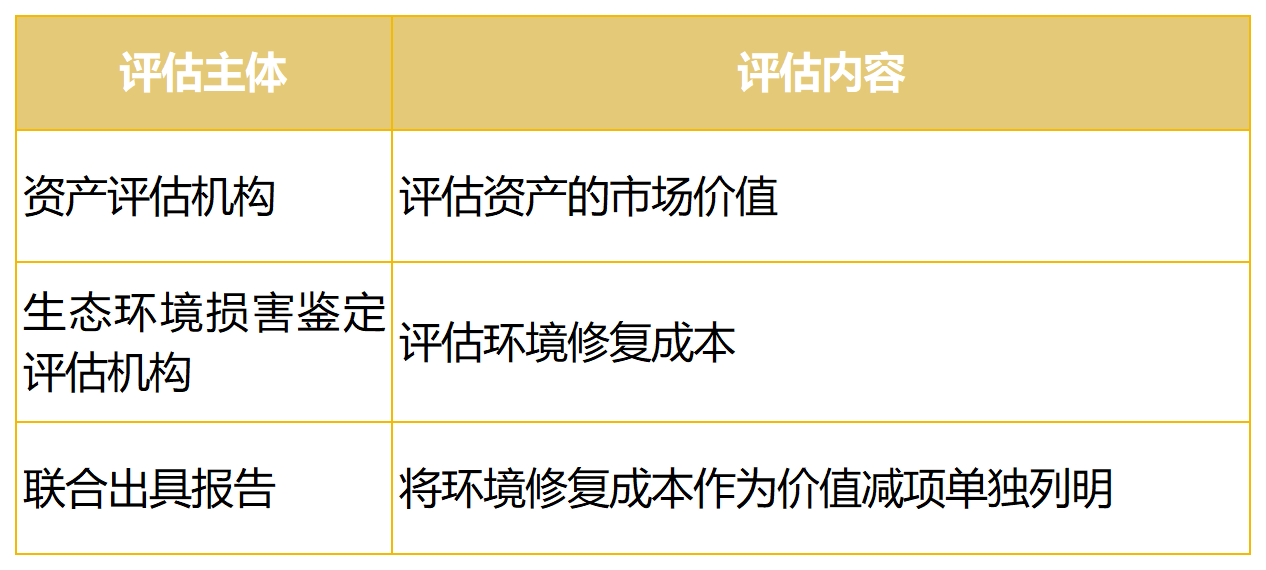

(三)联合评估机制

鉴于环境评估的高度专业性,单一资产评估机构难以准确量化环境修复成本。建议引入联合评估机制:

环境尽调前置化的实务探索

在涉环境瑕疵资产的破产处置实践中,"环境尽调前置化"的理念逐渐获得认同,其核心是将环境尽职调查环节前移至资产评估和处置方案制定之前,而非在资产拍卖公告发布后才想起做环境调查。

传统的处置流程是:接管财产→评估价值→制定处置方案→发布拍卖公告→竞买人发现问题→流拍或纠纷。

环境尽调前置化的处置流程是:接管财产→环境初步筛查→委托专业机构调查→环境调查报告纳入评估→处置方案整合修复方案→信息披露→发布拍卖公告→竞买人在充分了解环境风险的基础上出价。

(一)六步操作方案

(二)"绿色溢价"的价值发现

"绿色溢价",即因资产符合环保标准、具备绿色属性而在传统估值基础上增加的价值。

发现路径包括:

1. 清洁能源资质:拥有光伏、风电等清洁能源装机容量的企业,在碳资产价值发现方面具有优势;

2. 排污权配额:企业持有的可交易排污权配额,可以在市场上变现;

3. 固废资源化:某些工业固废具有资源化利用价值,通过固废全过程污染防治管控可以发现增值空间。

管理人的信息披露义务

(一)法定义务基础

管理人披露环境信息的法定义务,来源于以下规范:

1. 《企业破产法》第25条:管理人负有"管理和处分债务人财产"的职责,包含对财产状况的全面调查义务;

2. 《生态环境法典》第397条(土壤污染预防义务)、第439条(风险管控和修复义务)等:第397条规定土地使用权人从事土地开发利用活动应防止、减少土壤污染(预防义务),第439条等规定土壤污染风险管控和修复义务,隐含了对污染状况的调查义务;

(二)披露内容

一般而言,管理人在资产拍卖公告中应披露的环境信息包括:

▷ 土壤污染状况调查结果(是否已开展调查、调查结论);

▷ 危废的种类、数量、存放状态;

▷ 排污许可证的有效性及合规情况;

▷ 环保行政处罚记录;

▷ 已知或可能存在的环境修复义务及预估费用;

▷ 是否存在环境公益诉讼或生态环境损害赔偿磋商。

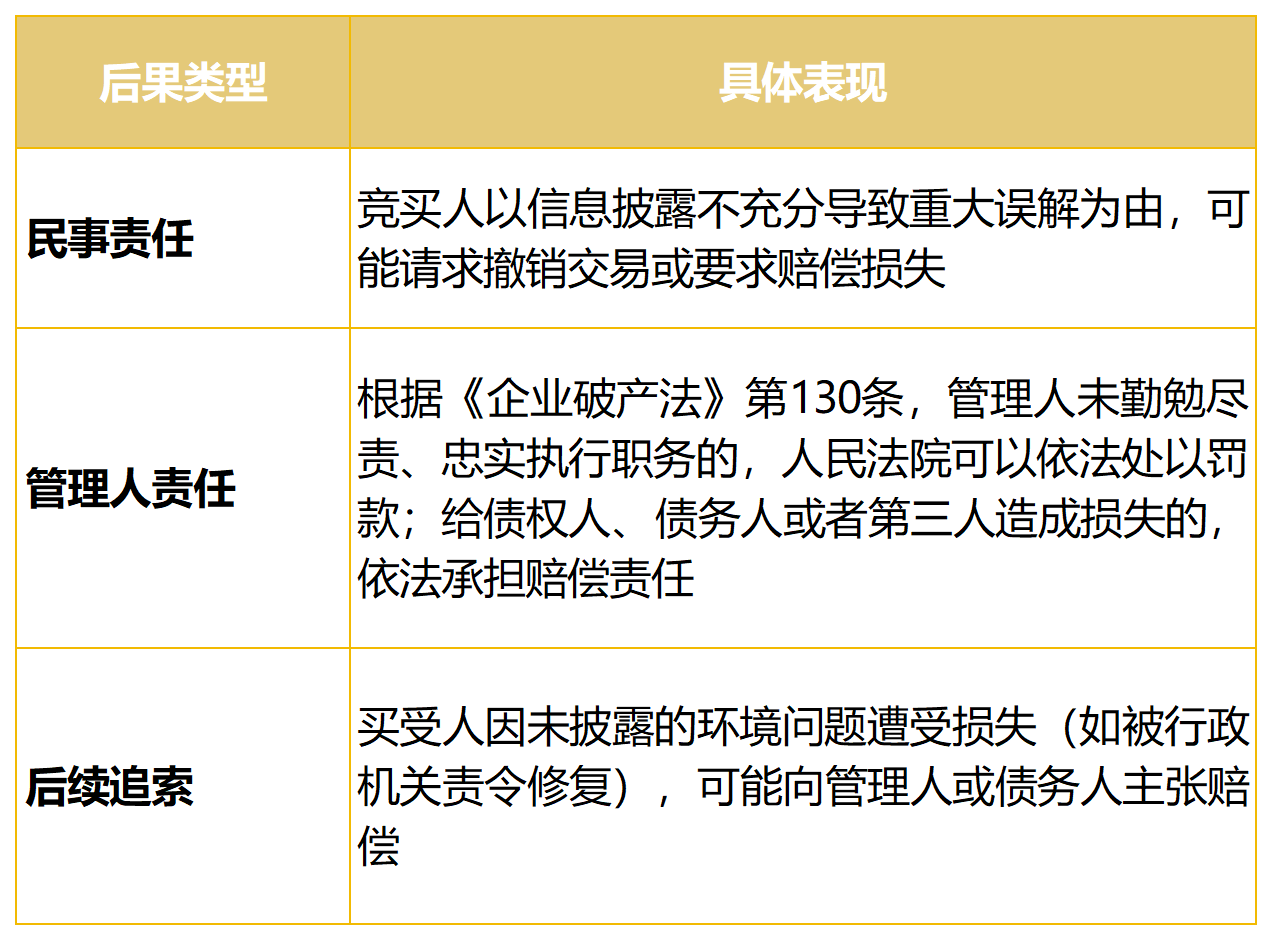

(三)未充分披露的法律后果

比较法参考:美国CERCLA的善意购买人抗辩

美国《综合环境响应、补偿和责任法》(CERCLA)通过2002年《小企业责任减免与棕地振兴法》(Small Business Liability Relief and Brownfields Revitalization Act)正式确立了“善意未来购买人抗辩”(Bona Fide Prospective Purchaser Defense, BFPP)制度,为污染场地交易和再开发提供了责任豁免机制,对我国破产程序中的环境信息披露具有重要参考价值。

BFPP抗辩与CERCLA项下的"无辜土地所有人"(Innocent Landowner)抗辩存在根本区别:后者要求购买人在取得土地时既不知道也没有理由知道污染的存在,而BFPP抗辩则允许购买人在明知污染存在的情况下取得污染土地,只要其满足法定尽职调查和持续管理义务,仍可获得CERCLA责任豁免——其制度价值正在于鼓励明知存在污染仍愿意参与再开发的购买人参与污染场地的治理。BFPP抗辩的成立条件包括:

1. 抗辩条件:在取得土地前完成“所有适当调查”(All Appropriate Inquiries, AAI);

2. 持续注意义务:购买后持续采取适当措施防止防止污染持续扩散、未来释放或人员进一步暴露于污染风险;

3. 与主管机关合作:配合EPA或州政府开展清理工作;

这一制度的核心逻辑是:通过将环境风险识别义务前移至交易阶段,并要求购买人在交易后持续履行污染控制和配合修复义务,在促进污染场地流转与再开发的同时,避免环境责任因资产交易而落空。这与"环境尽调前置化"的理念高度一致。

涉环境瑕疵资产的处置与定价,是破产程序中法律、合规与商业智慧交汇的典型领域。

在《生态环境法典》即将施行的大背景下,管理人需要从传统的"资产处置"思维转向"资产+环境"的综合处置思维,将环境调查、风险披露、价值发现有机整合到破产处置的全流程中。

"环境尽调前置化"理念的推广,以及联合评估机制的建立,将为"绿色破产"提供越来越丰富的工具箱。

我们也期待,未来的立法和司法实践能够为环境瑕疵资产的定价、处置和责任划分提供更加清晰和具有可操作性的规则。

*免责声明:本文基于现行法律依据整理而成,仅供学术研究和实务参考,不构成正式法律意见。读者在依据本文内容采取任何法律行动前,应咨询具备执业资质的律师。

扫码关注ima知识库合集

扫码关注ima知识库合集,持续更新强制执行领域专业内容,为法律从业者提供系统化知识库支持。

万商天勤深圳强制执行中心

万商天勤深圳强制执行中心旨在应对争议解决案件中“强制执行”的重难点问题,整合深圳在强制执行领域的优质内、外部资源,汇聚拥有专业能力和丰富经验的律师,建立强制执行领域的专业团队,以攻克重大疑难的执行问题、保障强制执行工作的顺利推进。深圳强制执行中心业务范围涉及财产保全、强制执行、执行异议之诉等与执行业务相关的业务,为客户最终权利的实现提供可靠支持。

本文作者